Информационный центр по лизингу

Лизинг или финансовая аренда (англ. leasing от англ. to lease — сдать в аренду) – это долгосрочная аренда имущества, т.е. передача его во временное пользование на условиях платности, срочности и возврата или выкупа.

Предмет лизинга:

- Имущественные комплексы

- Здания, сооружения

- Оборудование

- Транспортные средства, спецтехника

Участники сделки:

Лизингодатель (арендодатель) – лицо, которое специально приобретает имущество для сдачи его во временное пользование

Лизингополучатель (арендатор) – лицо, получающее имущество во временное пользование

Продавец (поставщик) – лицо, продающее имущество, являющееся объектом сделки

Что нельзя оформить в лизинг?

- Продукты питания

- Сырье

- Стройматериалы

- Земли, леса, водоемы и другие природные объекты

- Военная техника

Виды лизинга:

- Финансовый лизинг предполагает, что по окончании срока договора объект переходит в собственность лизингополучателя. Для этого лизинговые платежи рассчитываются так, чтобы покрыть рыночную стоимость объекта, либо в конце лизинга платится довольно крупный выкупной платеж.

- Операционный лизинг оформляется, если лизингополучатель не заинтересован в переходе к нему права собственности на объект. В течение срока действия договора физлицо пользуется предметом лизинга, внося лизинговые платежи, которые суммарно не покрывают стоимость объекта. По окончании соглашения объект возвращается лизингодателю.

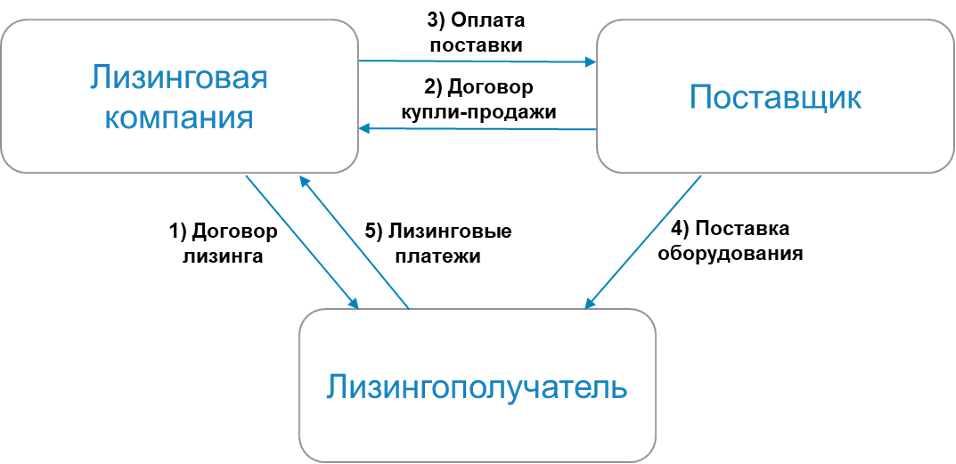

Этапы лизинговой сделки:

- Клиент (лизингополучатель) обращается в лизинговую компанию, выбирает поставщика и вид имущества, которое ему необходимо приобрести

- Лизинговая компания по поручению клиента приобретает для него имущество

- Приобретенное имущество передается клиенту во временное пользование

- В течение действия договора лизинга клиент оплачивает лизинговые платежи

- По завершении договора лизинга имущество переходит в собственность клиента[1] или возвращается лизингодателю[2]

ЧЕМ ЛИЗИНГ ОТЛИЧАЕТСЯ ОТ КРЕДИТА?

|

Лизинг |

Кредит |

|

|

Предмет сделки |

Имущество, приобретённое по заказу клиента |

Денежные средства на покупку имущества |

|

Переход права собственности |

Можно выкупить имущество в собственность после выплаты его стоимости лизингодателю |

Имущество, приобретённое в кредит, сразу переходит в собственность заёмщика |

|

Особенности налогообложения |

Лизинговые платежи в полном объёме относятся на себестоимость |

Процентные платежи относятся к внереализационным расходам |

|

Принимается к вычету НДС по лизинговым платежам |

||

|

Налог на имущество, транспортный налог оплачивает лизингодатель (при нахождении имущества на балансе лизинговой компании) |

Налог на имущество, транспортный налог начисляется и оплачивается в обычном порядке, имущество учитывается на балансе заемщика |

ПРЕИМУЩЕСТВА ЛИЗИНГА

- Возможность обновления основных фондов при минимальных вложениях. Для приобретения имущества в лизинг нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть небольшим (от 5%)[3].

- Не требуется дополнительное обеспечение. Как правило, в лизинговых сделках приобретаемый предмет лизинга выступает единственным обеспечением.

- Снижение издержек с помощью лизинга. Более подробная информация в разделе«Снижение издержек с помощью лизинга».

- Лизинговые платежи начинаются после поставки и транспортировки оборудования лизингополучателю, т.е. после того как предмет лизинга начнет приносить доход.

- Не ухудшаются балансовые показатели организации. Лизинговые договоры не отображаются в балансе компаний, как займы или кредиты. Таким образом, показатель долговой нагрузки не увеличивается, кредитоспособность организации не снижается.

- Возможность получения скидки на приобретаемое имущество от лизинговой компании, участвующей в госпрограмме льготного лизинга. Более подробная информация в разделе «Действующие меры господдержки».

СНИЖЕНИЕ ИЗДЕРЖЕК С ПОМОЩЬЮ ЛИЗИНГА[4]

- Ускоренная амортизация лизингового имущества:

Стоимость имущества списывается в укороченные сроки и уменьшается база для начисления налога на прибыль.

Согласно подпункту 1 пункта 2 статьи 259.3 НК РФ налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3 в отношении амортизируемых основных средств, являющихся предметом договора. лизинга.

Данное право может быть применено только в отношении основных средств, которые относятся к IV группе (и выше) амортизируемых активов (грузовые автомобили, фургоны, суда, здания и прочее).

- Принятие к вычету НДС:

Лизинговые платежи включают в себя НДС, который, на основании ст. 171, 172 НК РФ, лизингополучатель может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. НДС при лизинге подлежит возмещению в полном объеме.

Законодательство позволяет лизингополучателю принимать входящий НДС к зачёту как по авансовому платежу, так и ежемесячно по мере уплаты платежей по лизинговому договору. Это происходит на основании счетов-фактур, которые выставляются лизингодателем, вне зависимости от факта перечисления денежных средств в оплату лизинговых платежей.

- Экономия на транспортном налоге

Экономия происходит тогда, когда лизинговая компания берёт на себя обязанность уплаты транспортного налога.

В связи с тем, что согласно статье 357 НК РФ транспортный налог должна выплачивать та сторона, на которую зарегистрирован автомобиль (транспортное средство), в договоре лизинга необходимо прописать, кто будет являться плательщиком транспортного налога – лизингодатель или лизингополучатель.

- Снижение издержек для предприятий на упрощенной системе налогообложения

Для предприятий, применяющих УСНО «Доходы минус расходы» возможно уменьшить налогооблагаемую базу на сумму перечисленных лизинговых платежей с НДС.

СПОСОБЫ УПЛАТЫ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

- Оплата равными частями (аннуитетные платежи)

Размер платежа не меняется в течение действия договора лизинга.

- Убывающие платежи (регрессивный график)

Погашение стоимости лизингового имущества производится равными долями на протяжении договора лизинга, при этом лизинговые проценты больше в начале договора и со временем уменьшаются.

- Сезонные

Размер лизинговых платежей подстраивают под сезонную доходность клиента - выплаты увеличиваются в периоды, когда компания ожидаемо на пике прибыльности.

ВАЖНО! В лизинговые платежи можно включить налог на имущество, транспортный налог, услуги страхования, расходы на техническое обслуживание и другие траты.

КАК ПОСЧИТАТЬ ЗАТРАТЫ?

Для оценки эффективности применения налоговых льгот при лизинге можно использовать калькулятор лизинга.

Калькулятор представляет собой модель сравнительного расчёта затрат для выбора наиболее экономичного способа приобретения имущества – в кредит или в лизинг.

Модель даёт возможность оценить эффективность каждого способа приобретения имущества для организаций, использующих как общую, так и упрощённую систему налогообложения, а также с учётом срока полезного использования (СПИ) и возможного страхования имущества.

Предусмотрена возможность выбора построения графиков для кредита и лизинга в виде аннуитетных (ежемесячно равных) и персональных (установленных по соглашению с лизингодателем) платежей.

http://nnov.tpprf.ru/ru/informatsionnyy-tsentr-po-lizingu.php?clear_cache=Y

ВАЖНО! Сравнивать предложения лизинговых компаний можно при одинаковых данных: аванс, срок, страхование и другие платежи.

ЛИЗИНГ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Услуга лизинга для физических лиц менее популярна, тем не менее отдельные лизинговые компании предоставляют гражданам возможность взять автомобили (в том числе подержанные) и спецтехнику в финансовую аренду.

Преимущества лизинга перед автокредитом или потребительским кредитом:

- Рассмотрение заявки проходит быстрее;

- Лизинговые компании как правило требуют меньший пакет документов;

- В течение срока договора лизинга выплачивается не вся стоимость автомобиля или спецтехники. В конце срока появляется возможность выкупить транспортное средство в собственность, вернуть объект лизинговой компании или обменять его на новый автомобиль или спецтехнику, заключив новый договор лизинга;

- Возможность получить скидки от автопроизводителей через лизинговую компанию;

- Возможность покупки автомобиля у частных лиц для оформления в лизинг.

- Физическое лицо может оформить финансовый и операционный лизинг;

Ограничения лизинга:

- Невозможность продажи объекта лизинга в период действия договора;

- Ограничение по пробегу автомобиля;

- Ограничение по видам использования имущества (например, обычно запрещается использовать машину в качестве такси);

- Необходимость согласования с лизингодателем выезда за рубеж на автомобиле;

- Включение НДС и налога на имущество в лизинговые платежи (приводит к удорожанию лизинга).

Наиболее частые требования к лизингополучателю:

- Гражданство РФ

- Возраст

- Стаж вождения

- Стаж на последнем месте работы

- Аванс. В отдельных случаях сделки оформляются без него, но тогда, как правило, требуется большее число документов для подтверждения платежеспособности лизингополучателя, а размер платежей увеличивается.

СПИСОК ЛИЗИНГОВЫХ КОМПАНИЙ, РАБОТАЮЩИХ В РЕГИОНЕ

Список лизинговых компаний, осуществляющих свою деятельность в Пензенской области

На федеральном уровне предусмотрены меры государственной поддержки лизинга:

Универсальные программы поддержки

Скидка на приобретение колесных ТС

Поддержка: скидка по уплате аванса

- до 10% стоимости ТС (но не более 500 тыс. руб.)

- до 25% стоимости ТС (но не более 350 тыс. руб. для легковых автомобилей, 500 тыс. руб. для коммерческих автомобилей массой не более 3,5 тонн, 900 тыс. руб. для остальных ТС) по договору операционного лизинга, если лизингополучатель не является плательщиком НДС или освобожден от его уплаты

- до 25% стоимости ТС (но не более 350 тыс. руб. для легковых автомобилей, 500 тыс. руб. для коммерческих автомобилей массой не более 3,5 тонн, 900 тыс. руб. для остальных ТС) в случае приобретения не менее 10 ТС с телематическим оборудованием, или если ТС используется для предоставления в аренду

Для кого: юридические лица и ИП

Объект лизинга: колесные транспортные средства (год выпуска совпадает с годом получения субсидии)

Условия: срок лизинга не менее 12 месяцев (для операционного лизинга – 18 месяцев), аванс 10–50% стоимости ТС

Как получить: подать заявку в лизинговую компанию из перечня

Подробнее в постановлении Правительства РФ № 649

Скидка на приобретение спецтехники

Поддержка: скидка по уплате аванса

- до 10% стоимости ТС

- до 15% стоимости ТС для регионов ДФО и СФО, республик Карелия, Коми и Крым, Архангельской, Мурманской и Калининградской областей, г. Севастополя, Ненецкого и Ямало-Ненецкого автономных округов

Для кого: юридические лица и ИП

Объект лизинга: специализированная техника и оборудование (год выпуска не более 3 лет до года заключения договора лизинга)

Условия: договор лизинга заключен не ранее 1 ноября года, предшествующего финансовому году получения субсидии, передача техники осуществлена не ранее 1 января финансового года получения субсидии

Как получить: подать заявку в лизинговую компанию из перечня

Подробнее в постановлении Правительства РФ № 811

Программы поддержки МСП

Льготный лизинг от региональных лизинговых компаний

Поддержка: лизинг на льготных условиях

- под 6% на приобретение российского оборудования

- под 8% на приобретение иностранного оборудования

Для кого: субъекты МСП

Объект лизинга: оборудование (за исключением оборудования для торговли, водных и воздушных судов, ж/д составов, ТС, прицепов)

Условия:

- высокотехнологичное производство: сумма 2,5–50 млн руб., срок 13–84 мес., аванс от 10%

- приоритетное производство: сумма 2,5–50 млн руб., срок 13–60 мес., аванс от 15%

- поставщики крупнейших заказчиков: сумма 2,5–50 млн руб., срок 13–60 мес., аванс от 15%

- создание сельхозкооперации: сумма 2,5–10 млн руб., срок 13–84 мес., аванс от 10%

- развитие сельхозкооперации: сумма 2,5–50 млн руб., срок 13–84 мес., аванс от 10%

- спорт и туризм: сумма 2,5–50 млн руб., срок 13–60 мес., аванс от 15%

- социальное предпринимательство: сумма 1–5 млн руб., срок 13–60 мес., аванс от 15%

- лизинг без аванса: сумма 2,5–50 млн руб., срок 13–60 мес.

- регионы ДФО и СКФО: 2,5–50 млн руб., срок 13–60 мес., аванс от 15%

- моногорода, ТОСЭР, Арктическая зона РФ: сумма 2,5–50 млн руб., срок 13–84 мес., аванс от 15%

Как получить: подать заявку через кабинет клиента РЛК

Подробнее на сайте АО "Корпорация "МСП"

Программы для промышленных предприятий

Программа Фонда развития промышленности «Лизинговые проекты»

Поддержка: заем на финансирование 10–90% аванса

- для обрабатывающих производств ставка 1%, сумма займа – не более 45% стоимости оборудования

- для других проектов ставка 3%, сумма займа – не более 27% стоимости оборудования

Для кого: юридические лица и ИП, либо ведущие деятельность в сфере промышленности (ОКВЭД 10, 13–17, 20–33), либо приобретающие оборудование у промышленного предприятия

Объект лизинга: промышленное оборудование

Условия: сумма займа 5–500 млн руб., общий бюджет проект не менее 20 млн руб., срок займа не более 5 лет, аванс 10–50% стоимости оборудования

Как получить: подать заявку в лизинговую компанию из перечня

Подробнее на сайте ФРП

Программа стимулирования спроса и повышения конкурентоспособности российской промышленной продукции

Поддержка: скидка по уплате аванса

- до 50% для предприятий легкой промышленности (но не более 300 млн руб.)

- до 25% в иных отраслях (но не более 300 млн руб. для машиностроения, 200 млн руб. для производства социально значимых товаров).

Для кого: юридические лица и ИП, осуществляющие деятельность в сфере машиностроения, легкой промышленности, производство социально значимых товаров.

Объект лизинга: оборудование (произведено не ранее 1 января года, предшествующего году получения субсидии), приобретаемое для реализации инвестпроекта по модернизации и техническому перевооружению промышленного производства.

Условия: срок лизинга не менее 24 мес., договор заключен не ранее 1 января года получения субсидии, стоимость проекта от 50 млн руб.

Как получить: подать заявку в лизинговую компанию-получатель субсидии.

Подробнее в постановлении Правительства РФ №1908

Программы для сельскохозяйственных предприятий

Льготный лизинг от АО «Росагролизинг»

Поддержка: лизинг по льготной ставке 2–5%

Для кого: юридические лица и ИП, ведущие деятельность в сфере сельского хозяйства (сельхозпроизводители).

Объект лизинга: сельскохозяйственная техника, машины и оборудование в соответствии с перечнем.

Условия: срок до 8 лет

Как получить: подать заявку в АО «Росагролизинг»

Подробнее на постановлении Правительства РФ № 1135

Программы поддержки физических лиц

Скидка на приобретение колесных ТС

Поддержка: скидка по уплате аванса

- до 10% стоимости ТС (но не более 500 тыс. руб.)

- до 25% стоимости ТС (но не более 350 тыс. руб. для легковых автомобилей, 500 тыс. руб. для коммерческих автомобилей массой не более 3,5 тонн, 900 тыс. руб. для остальных ТС) по договору операционного лизинга.

Для кого: физические лица

Объект лизинга: колесные транспортные средства (год выпуска совпадает с годом получения субсидии).

Условия: срок лизинга не менее 12 месяцев (для операционного лизинга – 18 месяцев), аванс 10–50% стоимости ТС.

Как получить: подать заявку в лизинговую компанию из перечня.

Подробнее в постановлении Правительства РФ № 649

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ ПРИ ПОДПИСАНИИ ДОГОВОРА ЛИЗИНГА?

- Требование к качеству предмета лизинга и гарантийное обслуживание

- Сроки и порядок передачи предмета лизинга

- Что считается нарушением договора и ответственность

- Условия и порядок выплаты страховки

ВАЖНО! Подписывайте договор, если уверены, что понимаете каждый пункт договора.

Когда договор подписан, лизинговая компания обязана:

- Внести информацию о предмете лизинга в Единый федеральный реестр

- Передать клиенту имущество и документы в сроки, указанные в договоре

- Направлять информацию в Бюро кредитных историй (с 01.01.2022) согласно ФЗ № 218

ВАЖНО! Лизингополучатель обязан своевременно оплачивать платежи и содержать предмет лизинга в надлежащем состоянии

ДОКУМЕНТЫ

- ФЗ № 164 от 29.10.1998 «О финансовой аренде (лизинге)»

- Брошюра «Что такое лизинг?»

[1] При финансовом лизинге

[2] При операционном лизинге

[3] При этом минимальный первоначальный взнос по автокредиту, как правило, начинается с 15%.

[4] Для организаций на общей системе налогообложения